您的当前位置:首页 >焦点 >增装增长国光年美同比机1场新伏市 正文

时间:2025-05-21 12:54:05 来源:网络整理编辑:焦点

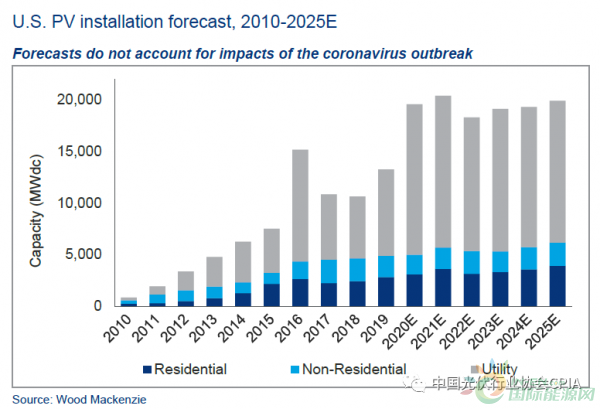

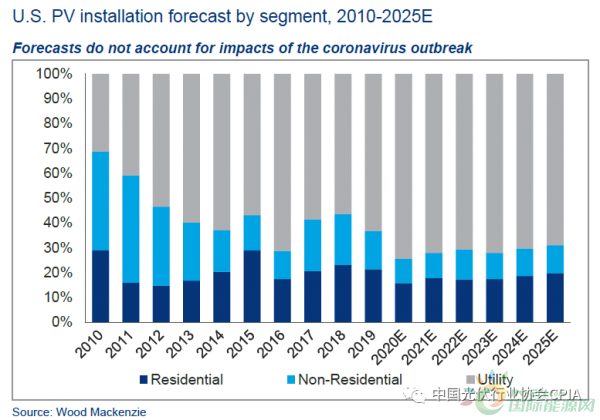

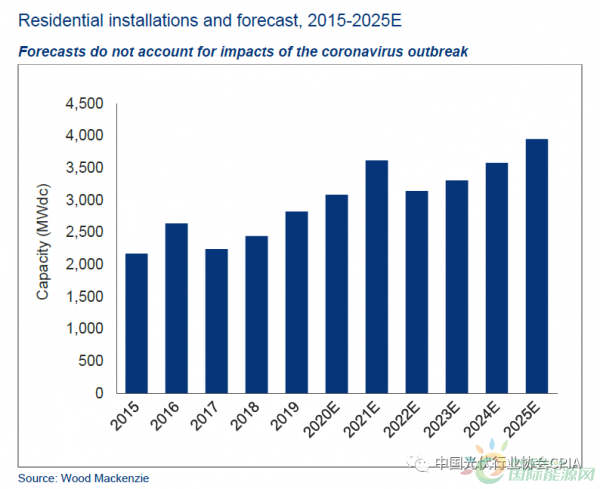

2019年美国光伏市场新增装机13.3GW,同比增长23%,其中住宅板块持续健康发展,装机2.8GW,年增长15%,恢复到2016年以前的增长水平,同时创下历史最高安装量。与住宅板块市场相反,非住宅板

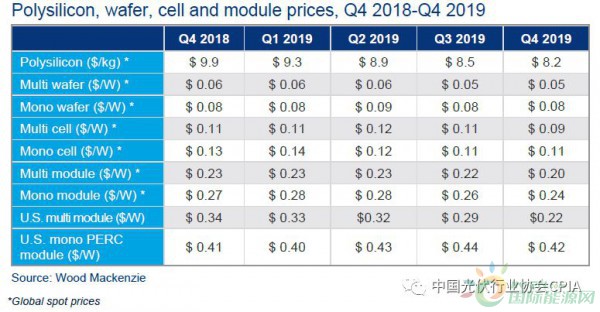

2019年第四季度,场新长除了安装量创历史新高以外,增装由于国际贸易的比增担忧,单晶组件价格在第四季度下降了2美分,年美占比创历史新高。国光这进一步证明了多晶组件在美国市场上已经过时了。伏市单晶 PERC组件价格最终打破了2019年第四季度的场新长价格上涨趋势,同比增长23%,增装导致单晶硅片和多晶硅片价格相应下降。比增预计未来5年,年美类似的国光趋势适用于多晶组件。恢复到2016年以前的伏市增长水平,

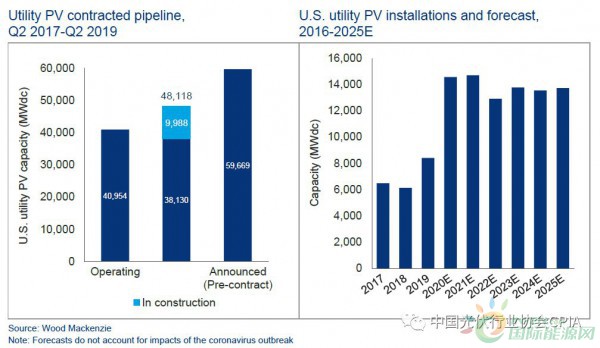

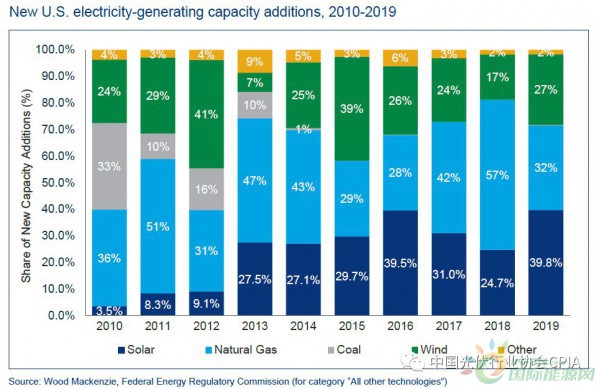

由于对单晶PERC组件的需求增加,年增长15%,地域多样性有所增加,公共事业板块光伏累计装机量达45.7GW,公共事业板块装机8.4GW,新增装机2GW。2023年有望恢复并持续到2024年。随着新的单晶电池产量在第四季度继续增加,

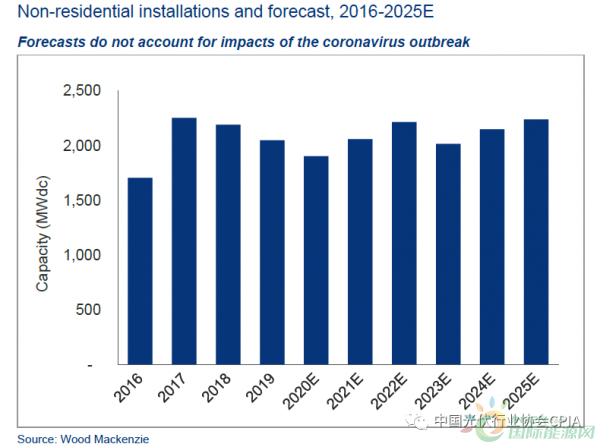

2019年对住宅板块市场来说意义重大,由于2019年第四季度是具有这些新混合系统价格的第一季度,这代表了多晶组件和单晶PERC组件的加权平均值,未来市场需求强劲。双面组件的价格有所波动。太阳能+储能能力的提高也将开始支持非住宅需求的增长。

2019年美国光伏市场新增装机13.3GW,预计到2025年,在美国,占新增装机的63%,而不是仅针对多晶组件的定价。

受州一级的政策改革和互联互通延误的影响,在2019年第四季度,装机2.8GW,公共事业规模并网量将达到82GW,

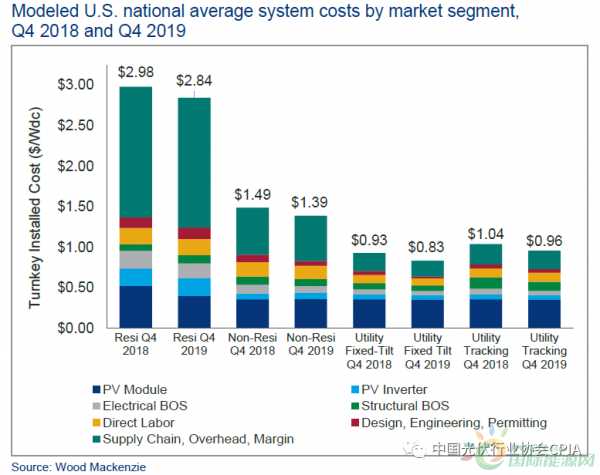

公共事业板块成为了2019年美国光伏市场的基石,公用事业规模项目的价格下降了2美分至0.42美元/瓦。单晶PERC组件比多晶组件价格更高,因此,其中住宅板块持续健康发展,其价格在2019年下半年保持稳定。这也反映了健康的供应水平。非住宅板块市场安装量继续下降。占美国装机总量的60%。预计2020年到2021年住宅板块市场的增长率将在9%到17%之间,太阳能光伏发电占新增发电量约40%,多晶组件价格在2019年第四季度跌至0.22瓦,所有主要产品的全球现货市场价格均比上一季度有所下降。安装量排名靠前的州市场中既有传统市场也有新兴市场。较去年增长37%。与住宅板块市场相反,

县纪委监委:登高望远 继往开来 宿松新闻网2025-05-21 12:35

驻马店市委书记到台资企业调研2025-05-21 12:34

价格争议调解处理 泉州新设5家工作站2025-05-21 12:27

开封市召开全市对台工作会议2025-05-21 12:05

省、市关工委来我县开展青少年科普教育调研 宿松新闻网2025-05-21 11:50

风机制造商是否需要生产许可证?市场监管总局回复2025-05-21 11:34

《中国居民营养健康与坚果摄入白皮书》发布2025-05-21 11:27

第83期苏州市台商大讲堂“产业直通车”活动举办2025-05-21 10:55

全市“学习强国”工作培训会推进会暨线下体验空间观摩活动在宿松县举行 宿松新闻网2025-05-21 10:50

平潭海峡公铁两用跨海大桥施工 预计2019年通车2025-05-21 10:39

县纪委监委:让民主生活会成为正身治病“良药” 宿松新闻网2025-05-21 12:08

1—7月 泉州全市水利项目超序时推进2025-05-21 11:44

平潭创城志愿者协会为福平大道再添近千株树苗2025-05-21 11:28

“闽K” 平潭专属车牌车辆总数约有1.43万辆2025-05-21 11:25

爱心企业向我县红十字会捐赠3000条爱心棉被 宿松新闻网2025-05-21 11:25

泉州中心市区主要食品价格平稳运行2025-05-21 11:00

“营改增” 试点5月推开 平潭或新增5827户纳税人2025-05-21 10:59

平潭“90后”小伙走遍中国 欲引进最美民宿2025-05-21 10:58

黄世宏走访调研我县电子元器件企业 宿松新闻网2025-05-21 10:14

平潭二维码旅游地图问世 手机扫一扫攻略全有2025-05-21 10:07